Ministerul Economiei")

Conform HOTĂRÂRII nr. 39/2021 a Consiliului Local Poiana Lacului, privind privind stabilirea impozitelor și taxelor locale, precum și taxelor speciale pentru anul 2022, tranșa a doua a impozitelor pe clădiri pentru anul fiscal 2022 trebuie achitată până la data de 30 septembrie anul curent.

La sfârșitul anului trecut, Consiliul Local Poiana Lacului a aprobat indexarea nivelului impozitelor și taxelor locale pe anul 2022 cu rata inflației (2,6%). Iată cum se calculează, pentru anul fiscal 2022, impozitul pe clădiri datorat de persoanele fizice:

(1) Impozitul pe clădirile rezidențiale și clădirile – anexa, în cazul persoanelor fizice, se calculează prin aplicarea cotei de impozitare de 0,1% asupra valorii impozabile a clădirii (art. 457 alin. 1).

(2) în cazul unei clădiri care are pereții exteriori din materiale diferite, pentru stabilirea valorii inpozabile a clădirii, se identifică în Anexa nr. 1, valoarea impozabilă corespunzătoare materialului cu ponderea cea mai mare.

(3) Valoarea impozabilă a clădirii, exprimată în lei, se determină prin înmulțirea suprafeței construite desfășurate a acesteia, exprimate în metri pătrați, cu valoarea impozabilă corespunzătoare, din Anexa nr. 1 exprimată în lei/mp.

(4) Suprafața construită desfășurată a unei clădiri se determină prin însumarea suprafețelor secțiunilor tuturor nivelurilor clădirii, inclusiv ale balcoanelor, logiilor sau ale celor situate la subsol, exceptând suprafețele podurilor care nu sunt utilizate ca locuință și suprafețelor scărilor și teraselor neacoperite.

(5) Dacă dimensiunile exterioare ale unei clădiri nu pot fi efectiv măsurate pe conturul exterior, atunci suprafața construită desfășurată a clădirii se determină prin înmulțirea suprafeței utile a clădirii cu un coeficient de transformare de 1,4%.

(6) Valoarea impozabilă a clădirii se ajustează în funcție de rangul localității și zona în care este amplasată clădirea, prin înmulțirea valorii determinate conform alin.3, conform coeficientului de corecție prevăzut la Anexa nr. 1.

(7) Valoarea impozabilă a clădirii, determinată în urma aplicării prevederilor alin. (1)-(6), se reduce în funcție de anul terminării acesteia, după cum umează:

a) cu 50%, pentru clădirea care are o vechime de peste 100 de ani la data de 1 ianuarie a anului fiscal de referință.

b) cu 30%, pentru clădirea care are o vechime cuprinsă între 50 de ani și 100 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referință;

c) cu 10%, pentru clădirea care are o vechime cuprinsă între 30 de ani și 50 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referință.

(8) în cazul clădirilor la care au fost executate lucrări de renovare majore, din punct de vedere fiscal, anul teminării se actualizează, astfel că acesta se consideră ca fiiind cel în care a fost efectuată recepția la terminarea lucrărilor. Renovarea majoră reprezintă acțiunea complexă care cuprinde obligatoriu lucrări de intervenție la structura de rezistență a clădirii, pentru asigurarea cerinței fundamentale de rezistență mecanică și stabilitate, prin acțiuni de reconstruire, consolidare, modernizare, modificare sau extindere, precum și, după caz, alte lucrări de intervenție pentru menținerea, pe întreaga durată de exploatare a

clădirii, a celorlalte cerințe fundamentale aplicabile construcțiilor, conform legii, vizând, în principal, creșterea performanței energetice și a calității arhitectural-ambientale și funcționale a clădirii. Anul terminării se actualizează în condițiile în care, la terminarea lucrărilor de renovare majoră, valoarea clădirii crește cu cel puțin 50% față de valoarea acesteia la data începerii executării lucrărilor.

(9) Conform art. 489, alin. 1 și 2 din Legea 227/2015, privind codul fiscal cu modificările și completările ulterioare, majorarea anuală se stabilește la cota adițională de 10% (pentru persoanele fizice) din cota de impozit propusă.

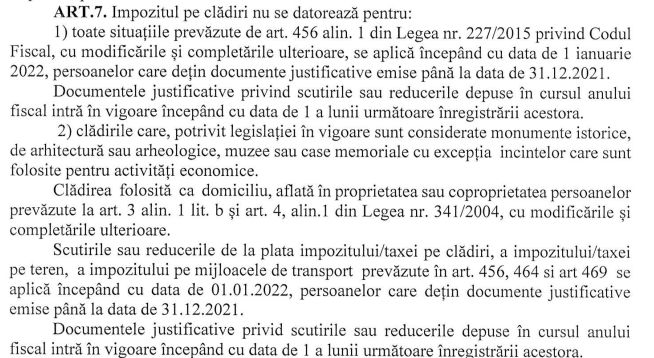

Cine NU datorează impozit pe clădiri:

Vezi ce mai prevede HOTĂRÂREA nr.39/2021 privind privind stabilirea impozitelor și taxelor locale, precum și taxelor speciale pentru anul 2022!